Ein Beitrag von Andy Gheorghiu

Raus aus der Kohle! Die Notwendigkeit dafür ist eigentlich inzwischen allen klar – brauchen wir dafür aber noch mehr Pipelinegas und LNG?

(LNG=Englisch: Liquefied Natural Gas, Deutsch: Flüssigerdgas)

Allen wachen Geistern ist klar, dass wir uns von den fossilen Brennstoffen (Kohle, Öl, Gas) vollends verabschieden müssen – wenn wir unsere Chancen auf eine Eindämmung der existenziell bedrohlichen Erderwärmung wahren möchten. Daher wird z.B. in den letzten Jahren heftig um den Kohleausstieg in Deutschland gestritten. Bis 2038 soll dieser laut Beschlüssen von Bundestag und Bundesrat erfolgen – viel zu spät, wie Umweltverbände und Klimabewegung kritisieren.

Gleichzeitig wird aber genau jener unzulängliche Kohleausstieg dazu missbraucht, eine neue Ära des fossilen Gases zu verkünden und damit den fossilen Marktteilnehmern ein Überleben weit über das Jahr 2050 in Aussicht zu stellen. Dabei lautet die komplett verquere Logik: Wir brauchen das Gas als Ersatz für Kohle, um die Übergangszeit ins post-fossile Zeitalter zu meistern. Dumm nur, dass wir nur noch max. 10 – 30 Jahre als Übergangszeit haben und damit also keine Zeit, in neue klimafeindliche Gasprojekte zu investieren

Bereits 2035 wird der Verbrauch fast sämtlicher fossiler Brennstoffe (inklusive des fossilen Gases) in der gesamten EU unvereinbar sein mit unseren Klimaschutzverpflichtungen. Deutschland, einst gefeierter Energiewendestaat, verfehlt bereits jetzt jämmerlich seine bindenden Klimaschutzverpflichtungen.

Warum aber ist das so? Erdgas ist doch die klimafreundliche Alternative zu Kohle, oder etwa nicht?

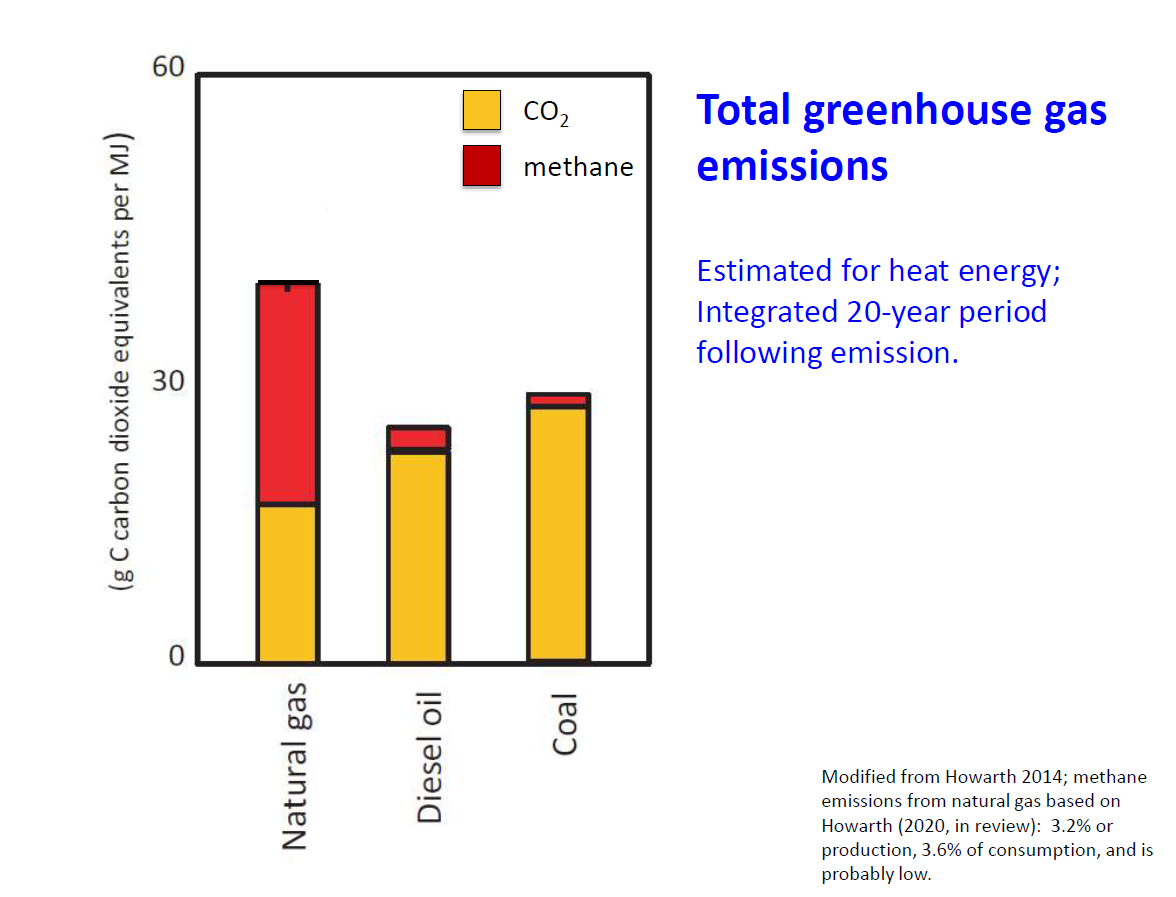

Nun, Erdgas besteht zu fast 100% aus Methan. Blöd dabei: Fossiles Methan ist, wenn es in die Atmosphäre gelangt, wesentlich klimaschädlicher als CO2 (bis zu 87–fach in den ersten 20 Jahren, sinkend auf bis zu 36-fach auf 100 Jahre – laut den 2013er Zahlen des IPCC, Intergovernmental Panel on Climate Change). Angesichts von Kipppunkten im Klimasystem, die schon in den nächsten 10 bis 20 Jahren zu abrupten und irreversiblen Klimaänderungen führen können, ist es also dringend angeraten, die aktuellen IPCC Zahlen für die Erstellung von Klimabilanzen zu verwenden und die extrem schädlichen Klimaeffekte von Methan in den ersten 20 Jahren zu berücksichtigen.

Howarth (2020): „No room for natural gas in a climate-smart future,“ Bulletin of the Atomic Scientists, invited contribution for a special issue on 100% renewable energy futures, in press, August 2020

Leider rechnen vermeintliche Expert*innen (z.B. beim Umweltbundesamt) selbst heutzutage nur mit dem 100 Jahreswert und sogar immer noch mit dem veralteten Treibhausgaspotenzial-Wert von 25. Damit wird – bewusst oder einfach nur ignorant – die schädliche Klimawirkung von Erdgas dramatisch verwässert. Das Schlimme dabei: Deutschlands Gasabhängigkeit verhindert die Erreichung der Pariser Klimaschutzziele auf nationaler und EU-Ebene und somit auch die Eindämmung der Klimaerwärmung.

Deutschland ist nämlich nicht nur der größte Gasverbraucher, sondern auch eine Hauptdrehscheibe des Gashandels in Europa. Die Gasimportkapazitäten (54 Mrd. m³ aus Norwegen, 208 Mrd. m³ aus Russland und rund 25 m³ aus den Niederlanden) zusammen mit den Gasspeicherkapazitäten in Höhe von 24,3 Mrd. m³ übersteigen Deutschlands Jahresverbrauch um mehr als das 3-fache. Zudem verfügt Deutschland laut Bundeswirtschaftsministerium über die größten Erdgasspeicherkapazitäten Europas und die viertgrößten weltweit. Mit dem Anschluss von Nord Stream 2 (NS2) würde die Importkapazität sogar um weitere – nicht benötigte – 55 Mrd. m³ erweitert werden.

Also, Quo Vadis Deutschland?

- Nord Stream 2

Trotz berechtigter Kritik der EU-Kommission und mehrerer europäischer Staaten sowie US-Sanktionen gegen Nord Stream 2, unterstützt die Bundesregierung beharrlich das Gazprom Projekt, welches Europa noch abhängiger vom russischen Gas machen würde. Finanzinvestoren von Nord Stream 2 sind das deutsche Unternehmen Wintershall DEA, das mittlerweile vom finnischen Staat über Fortum erworbene deutsche Unternehmen Uniper (ehemals E.ON), das französische Unternehmen Engie (ehemals Gaz de France), das niederländisch-britische Royal Dutch Shell und das österreichische OMV. Es muss erwähnt werden, dass die Russische Föderation mit 50,23 % der Hauptanteilseigner von Gazprom ist. Damit wird das Unternehmen auch zu einem Instrument russischer Außenpolitik. Schließlich sind Energieträger (Öl und Gas) Russlands Exportschlager Nr. 1. In 2019 allein exportierte Russland Energieträger im Wert von 234,5 Mrd. €. Wichtigster Wachstumstreiber war die Ausfuhr von Flüssigerdgas mit 7,9 Milliarden US-Dollar. Mit einem Marktanteil von 20 % belegte Russland 2019 Rang 2 der LNG Importeure in die EU. Qatar sicherte sich mit 28% erneut Rang 1, während die USA mit nunmehr 16% auf Rang 3 landete. Fracking-Gas machte rund ein Viertel der LNG Importe in Polen, der Niederland und Portugal aus, während Russland 51% der niederländischen LNG Importe sicherte. Kein Wunder. Das Rotterdamer Gate Terminal hatte bereits Anfang 2018 den klaren Willen bekundet, eine Hauptdrehscheibe für russisches LNG werden zu wollen – wohl vor allem, um die schlechte Auslastungsquote aufzupeppen. So verschiffte Russland über das niederländische Terminal im August 2019 LNG von Yamal bis nach Kanada. Weitere Brisanz dabei: Die Betreiber des Gate Terminals, Gasunie und Vopak, sind auch die Möchtegern-Investoren für das deutsche LNG Terminal in Brunsbüttel. Das soll allerdings dazu helfen, die Abhängigkeit von russischen Importen zu reduzieren. Hmmm, …..

Ein Auszug aus dem ausführlichem Analysepapier der EU Kommission „Nord Stream 2 – Divide et Impera Again?“ listet wesentliche Argumente gegen das NS2-Projekt auf:

„Aus einer gemeinschaftlichen EU-Perspektive betrachtet, ist Nord Stream 2 ein Projekt, das weder politisch unterstützt wird noch ökonomisch sinnvoll ist. Es würde Milliarden von Euros kosten, die in anderen prioritären Bereichen der Wirtschaft und des Energiesektors ausgegeben werden könnten. Die ökonomische Logik von Nord Stream 2 ignoriert die EU Ziele für Energieeffizienz (die auch den Gasbedarf reduzieren werden); Erneuerbare Energien (Wärme-/Heizungsquellen und Biogas); und Forschung und Innovation (das Potenzial des zukünftigen technologischen Durchbruchs im Bereich der Elektrizitätsspeicherung und/oder Power-to-Gas würden die post-2030 Gasimporte der EU weiter reduzieren).“ [Übersetzung d. Verf.]

Auch das Deutsche Institut für Wirtschaftsforschung e.V. (DIW) ist eindeutig in seiner Analyse im Hinblick auf den Umstand, dass eine weitere Ostsee-Pipeline überflüssig ist. Das DIW verweist auf folgende Kernpunkte:

- Die geplante zweite Ostseepipeline Nord Stream 2 ist zur Sicherung der Erdgasversorgung in Deutschland und Europa nicht notwendig.

- Die zur Begründung der Pipeline verwendeten Wirtschaftlichkeitsrechnungen beruhen auf überholten Annahmen zur Entwicklung der Erdgasnachfrage.

- Das Angebot an Erdgas ist bereits gut diversifiziert

Die Deutsche Umwelthilfe geht nun gerichtlich gegen Nord Stream 2 an und möchte eine Überprüfung der Betriebsgenehmigung juristisch durchsetzen. Hauptargument dabei: Neue wissenschaftliche Erkenntnisse belegen massiv schlechtere Klimabilanz von Erdgas durch Methanaustritte, ergo würde der Betrieb von Nord Stream 2 die Klimaziele konterkarieren.

Die krampfhafte NS2-Befürworter-Haltung Deutschlands trägt zur weiteren Spaltung Europas bei, befeuert die zunehmenden trans-atlantischen geopolitischen Spannungen und sorgt auch für weitere unsinnige Debatten über den Bau von ebenfalls nicht benötigten klimaschädlichen LNG Terminals im Norden Deutschlands. Diese sollen unter anderem (bzw. vor allem) mit klimafeindlichem US Fracking-Gas gefüttert werden. Angeblich möchte man mit Hilfe von LNG eine Diversifizierung der Gasquellen von Russland erwirken – so das viel gebrauchte Argument.

Eine Anfrage deutscher Parlamentarier*innen von Oktober 2018 offenbart jedoch, dass die Bundesregierung mit einer Exportkreditgarantie in Höhe von 200 Mio. Euro bereits die Realisierung des russischen Yamal LNG Projektes unterstützt hat – ein Schritt, der so gar nicht in die vermeintlichen Bestrebungen in die Unabhängigkeit von russischen Gasquellen passt.

Als sei es des Irrsinns nicht genug, gibt in 2018 dieselbe Bundesregierung eine Garantie für Ungebundene Finanzkredite in Höhe von 1,2 Mrd. € für das größte Gegenprojekt von NS2, den sogenannten Southern Gas Corridor. Das Argument ist allseits bekannt: Die Diversifizierung vom russischen Gas soll damit angestrebt werden.

Willkommen im Tollhaus „Gas-Markt“.

- LNG Terminals im hohen Norden

Info-Box LNG:

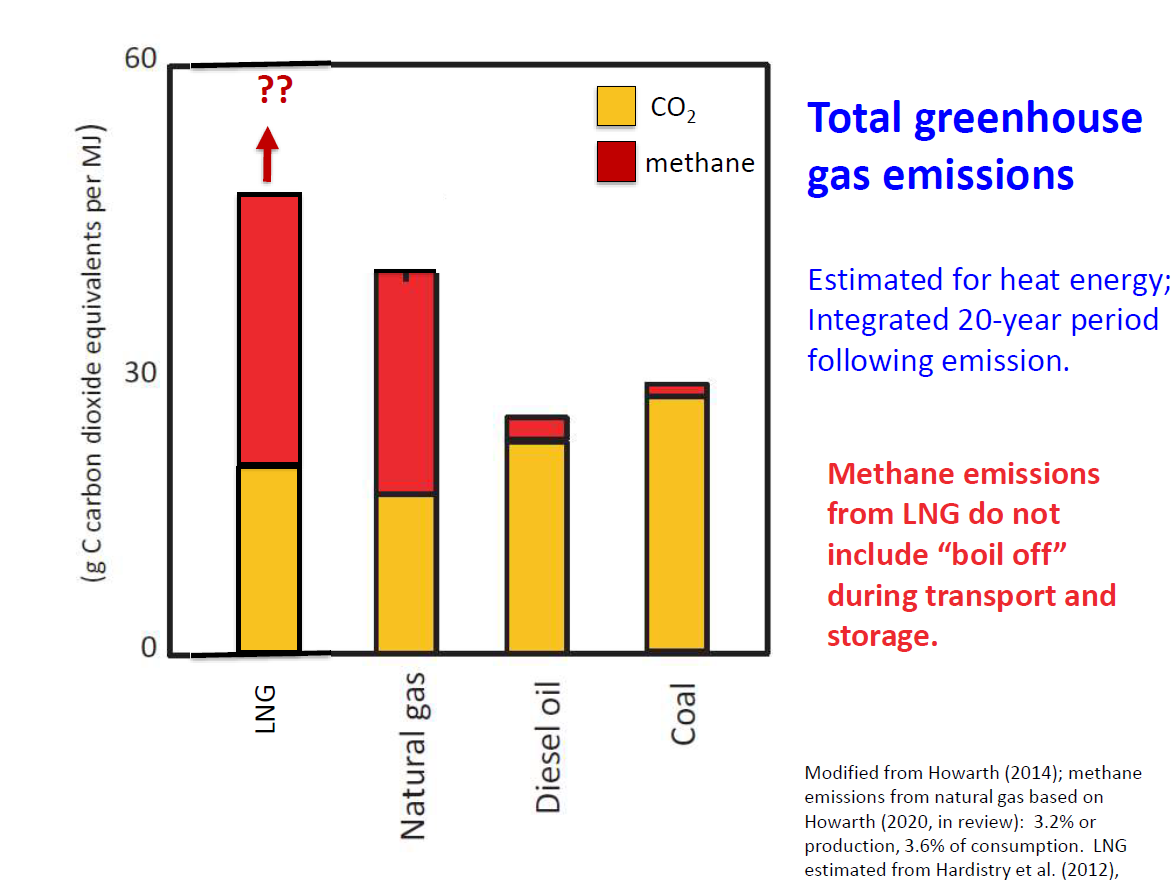

„Um Erdgas anstatt über Pipelines per Schiffe transportieren zu können, muss es durch Abkühlen auf ca. −162 °C verflüssigt werden. Da Flüssigerdgas oder LNG bei der Verbrennung grundsätzlich weniger CO2 erzeugt als Öl oder Kohle, wird es von vielen Politikern und Geschäftsleuten als „Brückentechnologie“ für die nächsten Jahrzehnte gefeiert. Die Kühlung/ Verflüssigung verbraucht viel Energie (rund 10- 25% des Heizwertes von Gas), so dass alleine dadurch der scheinbare CO2 -Vorteil rasch wieder entfällt oder sogar negativ wird. Wenn die Klimawirksamkeit von Erdgas und der Methanschlupf im gesamten Lebenszyklus beachtet wird, dann hat LNG – insbesondere Fracking-Gas – sogar eine schlechtere Klimabilanz als Kohle.“

Quellen: Energie-Lexikon, Bundestag, DW, DVZ

Weitere gute Informationsquellen: howarthlab.org und das Online-Seminar Zündstoff für die Klimakrise: Der unterschätzte Beitrag von Erdgas zur Erderhitzung

Selbst unter Außerachtlassung aller klima- und umweltrelevanter Aspekte machen Investitionen in neue fossile Infrastruktur mit einer anvisierten ökonomischen Lebensspanne von mindestens 30 – 50 Jahren absolut keinen Sinn. Dies trifft insbesondere für die im Norden Deutschlands vorgesehenen LNG Terminals in Brunsbüttel (Schleswig-Holstein) sowie Wilhelmshaven und Stade (Niedersachsen) zu. Anstatt den vielbeschworenen Markt mal „einfach machen zu lassen“, sind sämtliche Investoren auf die blinde (weil ignorante und bewusst vor faktischem Wissen flüchtende) politische Unterstützung sowie direkte und indirekte Subventionen angewiesen.

Bereits vor der CoVid-19 Pandemie wiesen Marktanalysten mehrfach daraufhin, dass Millionen deutsche Fördermittel in LNG-Großprojekte fließen sollen, für die es kaum Bedarf gibt und so “Investitionsruinen” mit Steuermitteln generiert werden. Die Pandemie offenbart nun schonungslos, was vorher schon klar absehbar war: die LNG-Blase droht zu platzen.

Davon abgesehen, dass das Volumen aller existierenden LNG Terminals der EU (inkl. UK) bereits jetzt rund 45% des gesamten Gasbedarfs decken kann, weisen die Terminals im Durchschnitt eine schlechte Auslastungsquote auf. Meine Berechnungen (basierend auf Daten von Gas Infrastructure Europe) ergaben für den Zeitraum Januar 2012 – März 2019 eine durchschnittliche Auslastungsquote von rund 24%. Laut dem im Januar 2020 veröffentlichten Analysepapier „Finding a home for global LNG in Europe“ des Oxford Institute for Energy Studies betrug die Auslastungsquote aller LNG Terminals im Zeitraum 2012-17 lediglich rund 20% der grundsätzlichen Regasifizierungs- bzw. Importkapazität. 2018 sah einen leichten Anstieg auf 27%. Lediglich 2019 sticht mit einer Auslastungsquote von 48% hervor – wohl auf Grund eines enormen Anstiegs der US LNG Exporte in die EU.

Laut EU-Kommission stiegen die US LNG Exporte nach Europa von Juli 2018 – November 2019 um fast 600% an. Hintergrund ist der sogenannte Trump-Juncker-Deal aus 2018. Der Kern des Kuhhandels ist so simpel wie erschreckend: die USA erheben keine Zölle auf die europäische Stahl-/Automobilindustrie und im Gegenzug kauft die EU nicht benötigtes, klima- und umweltfeindliches US Fracking-Gas.

So lässt sich auch am Anfang der deutschen LNG Debatte die ehrliche Antwort von Wirtschaftsminister Peter Altmaier erklären. Im September 2018 gab er beim Treffen mit dem Vizepräsidenten der EU-Kommission, Maroš Šefčovič, offen zu, dass die Entscheidung für LNG-Terminals in Deutschland vor allem als Geste gegenüber der US-Administration zu verstehen sei.

Nur einige wenige Monate später, im Februar 2019, lädt Altmaier – zusammen mit dem US-amerikanischen Vize-Energieminister Dan Brouilette und dem Exekutivdirektor der International Energieagentur Fatih Birol – zur „deutsch-amerikanischen Konferenz zur Entwicklung des Flüssig[Erd]gas(LNG)-Importmarktes“ ein. Teilnehmer sind u.a. der deutsche Bundesverband für Energie- und Wasserwirtschaft (BDEW) sowie die größten US-LNG-Lobby-Verbände Center for Liquefied Natural Gas (CLNG) und LNG Allies (The US LNG Association). Quasi als Vorab-Ergebnis der Konferenz legt Altmaier an diesem Tag ein Eckpunktepapier zur Änderung des deutschen Rechtsrahmens zu Gunsten von LNG-Infrastrukturprojekten in Deutschland vor. „Auf dieser Grundlage können die Kosten für den Leitungsbau ohne Zeitverzug über die Gasnetzentgelte refinanziert und auf die Netznutzer gewälzt werden“, heißt es darin. Übersetzt heißt das: Statt der Investoren, sollen nun die Gaskunden für die Zeche blechen.

Nur einen Monat später wird die entsprechende LNG-Verordnung auf den Weg gebracht. Umweltverbänden und Bürgerinitiativen – die nur per Zufall von der Veröffentlichung des Entwurfs am Donnerstag, 14. März 2019, erfahren – wird lediglich eine Farce-Beteiligungsfrist bis Dienstag, 19.03.19, 15 Uhr, zugesprochen. Die Argumente der Stellungnahme von 25 Gruppen, die das Beteiligungsrecht als Klimabündnis gegen LNG dennoch rechtzeitig wahrnehmen, werden komplett ignoriert. Die großen Hoffnungen, die die Anti-Fracking/LNG-Bewegung in die Landesregierungen mit Beteiligung der Grünen hinsichtlich der benötigten Zustimmung des Bundesrats legen, werden ebenfalls bitter enttäuscht. Sechs von neun grün-mitregierten Länder stimmen am 7. Juni 2019 für die Verordnung – obgleich sie durch eine einfache Enthaltung die Durchsetzung hätten verhindern können.

Damit wurden die LNG Terminal Betreiber endgültig von 90 Prozent der Kosten für Bau und Betrieb der Anschlussleitungen befreit. Dabei hatte erst im Dezember 2018 die Bundesnetzagentur um „Gaskunden vor unnötigen Kosten zu schützen“ die Anbindungsleitung für das geplante LNG Terminal Brunsbüttel aus dem Netzentwicklungsplan Gas herausgenommen, weil „der Bau einer Anbindungsleitung in die Verantwortlichkeit des Anlagen-Projektierers fällt“.

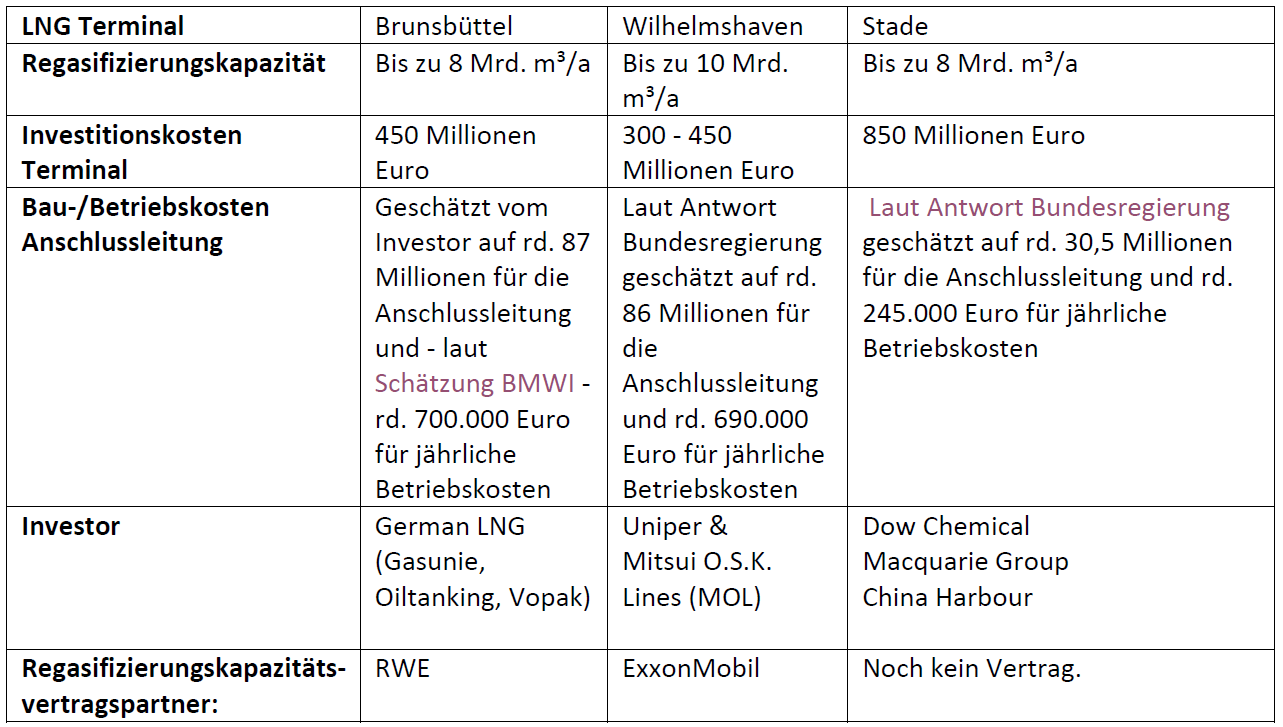

Um es konkret zu machen: Im Falle des LNG Terminals Brunsbüttel (Schleswig-Holstein) würde nun der Investor German LNG um mindestens 78,3 Millionen Euro für den Bau der Anschlusspipeline und um rund 700.000 Euro für die jährlichen Betriebskosten befreit. Dies sind jedoch „lediglich“ die indirekten Subventionen, die der Betreiber abgreifen möchte. Zusätzlich hat das Land Schleswig-Holstein bereits 50 Millionen Euro Direktsubventionen im Haushalt 2020 eingestellt. Da es sich um sogenannte GRW-Mittel (Gemeinschaftsaufgabe Verbesserung der regionalen Wirtschaftsstruktur) handelt, würde im Falle einer endgültigen Zuteilung eine Komplementärfinanzierung des Bundes in Höhe von weiteren 50 Millionen Euro erfolgen. Bei einem geschätzten Investitionsvolumen von rund 450 Millionen Euro hätten wir hier eine nette 22%ige Ko-Finanzierung aus öffentlichen Mitteln – zusätzlich zur Entlastung für den Bau und Betrieb der Anschlussleitung.

Die voreingenommene staatliche Schützenhilfe für die vorgesehenen LNG Terminals in Wilhelmshaven und Stade offenbart sich wiederum in Form der LNG Agentur Niedersachsen, die „als Projekt vom Bundeswirtschaftsministerium für Wirtschaft und Energie (BMWI) und vom Land Niedersachsen“ ebenfalls „über die Gemeinschaftsaufgabe Verbesserung der regionalen Wirtschaftsstruktur (GRW) gefördert“ wird. Ziele der Agentur sind u.a. die Förderung der LNG-Infrastrukturentwicklung an der niedersächsischen Nordseeküste, die Förderung der LNG-Technologie als klimafreundliche Versorgungs- und Antriebsalternative und die Profilierung der niedersächsischen Nordseeregion als LNG-Region. Eine Auseinandersetzung mit Gegnern ist nicht nur nicht vorgesehen, sie ist auch explizit nicht erwünscht. Geradezu beispielhaft dafür verlief die einseitig besetzte online Kick-off Veranstaltung am 18. Juni 2020. Kritische Kommentare wurden ignoriert oder pauschal als Halbwahrheiten abgetan, der öffentliche Chat mit kritischen Fragen wurde kurzerhand geschlossen. Trotz andersartiger Bekundungen ist bis heute der Diskurs mit Umweltverbänden ausgeblieben.

3. Opposition

Trotz der Ignoranz der politischen Entscheidungsträger*innen gegenüber den mit seriösen Quellen belegten Argumenten und trotz der vielen Hürden, die aufgebaut werden, wächst der Widerstand stetig. Das aus vielen unterschiedlichen Akteuren bestehende Klimabündnis gegen LNG hat – zusammen mit der starken Unterstützung der Deutschen Umwelthilfe – es immerhin geschafft, dass keines der von den Investoren vorgesehenen Zeitpläne bislang umgesetzt werden konnten.

German LNG musste die Stadt Brunsbüttel um eine Verlängerung um weitere zwei Jahre bis Juni 2022 für die finale Investitionsentscheidung bitten. Ursprünglich wollte sich German LNG bis Ende 2019 entscheiden, der Bau sollte gar 2020 beginnen und bis 2022 in Betrieb gehen.

In Wilhelmshaven, wo Aktivist*innen zuletzt Mitte Juli 2020 eine Demonstration gegen das Terminal organisierten, könnten Biotope das ohnehin umstrittene Vorhaben komplett kippen. Uniper, die voreilig und ohne vorliegende Genehmigungen im Mai 2020 bereits einen Vertrag zum Bau und Charter eines LNG-Terminalschiffs unterzeichnet hatte, muss sich nun einen neuen Standort suchen. Die Pläne der Inbetriebnahme in der zweiten Jahreshälfte 2022 sind damit wohl ebenfalls vom Tisch.

Was Stade betrifft: die liegen weit hinter Brunsbüttel und Wilhelmshaven mit der Verwirklichung zurück und haben laut eigenem Zeitplan eh erst mit der Inbetriebnahme des LNG-Terminals in 2024 offiziell geplant.

- Die Mär vom Füttern mit Wasserstoff und Bio-LNG

Wenn wir uns allein die anvisierte ökonomische Lebensspanne von 30-50 Jahren in Erinnerung rufen, dann wird schnell klar, dass de facto keine Zeit für Investments in die LNG Terminals oder die Nord Stream 2 Pipeline bleibt. Schließlich müssten die Projekte sofort nach Inbetriebnahme mit dem Phase-Out vom fossilen Gas beginnen. Konkrete oder gar detaillierte Pläne wie und wann das Ganze stattfinden soll, liegen jedoch nicht vor.

Stattdessen wird neuerdings versprochen, dass man bestehende fossile Gasinfrastruktur später mit Wasserstoff oder Bio-Methan/LNG füttern könne. Das Versprechen bröckelt aber schnell in sich zusammen, wenn man sich näher mit der technischen Umsetzbarkeit und der Nachhaltigkeit der alternativen Energieträger beschäftigt.

Erstens: Wasserstoff wäre nur wirklich klimafreundlich wenn er zu 100 % aus Solar- oder Windkraft hergestellt werden würde. Laut IRENA (International Renewable Energy Agency) wird momentan 95% des weltweit verfügbaren Wasserstoffs auf der Grundlage von Kohle und Gas hergestellt, rund 5% entsteht als Nebenprodukt der Chlorproduktion. Eine signifikante Wasserstoff-Produktion auf der Grundlage von Erneuerbaren Energien existiert noch nicht. Deswegen ist die Klassifizierung des Wasserstoffs auf der Grundlage seiner Produktion entscheidend hinsichtlich seiner „Klimafreundlichkeit“.

Zweitens: Wasserstoff darf momentan nur als Beimischung bis zu 5 Prozent in das vorhandene Gasnetz in Deutschland eingespeist werden. Um fossile Gasinfrastruktur zu 100 Prozent mit Wasserstoff füttern zu können, bedarf es einer komplett neuen (oder vollständig upgegradeten) Infrastruktur. Fossile LNG Terminals eignen sich auf keinen Fall 1:1 zur Speicherung von Wasserstoff.

Drittens: Laut BDEW könnten bis 2030 bis zu 10,3 Mrd. m³ Biogas pro Jahr in das deutsche Gasnetz eingespeist werden. Bis 2050 wird mit einem Gesamtpotenzial vom rd. 25,75 Mrd. m³ gerechnet. Das reicht bei weitem nicht aus, um den momentanen Jahresverbrauch von rd. 90 Mrd. m³ zu decken oder gar die vorhandene Gasinfrastruktur füttern zu können (Nord Stream 2 und die geplanten LNG Terminals nicht mitgerechnet). Woher soll also das ganze Bio-Methan kommen, wenn nicht aus einer noch intensiveren Mono-Kultur-Landwirtschaft mit Energiepflanzen wie Mais oder einer noch intensiveren Massentierhaltung (und damit gesteigerten Produktion von Gülle)? Im Fall von Bio-LNG wird es noch wahnwitziger, denn das müsste erst als Bio-Methan gewonnen und dann mit einem Verlust von 10-25% des Energiegehaltes erst in Bio-LNG umgewandelt werden. Die benötigten Landflächen wären immens. Mit Sicherheit wäre man auf Agrarland im Globalen Süden angewiesen – mit massiven negativen Folgen für die Strukturen und die Lebensmittelversorgung vor Ort.

Und das alles soll die „klimafreundliche, grüne Alternative“ sein?

Man merkt also schnell, die Mär, dass man fossile Infrastruktur nachhaltig mit klimafreundlichem Wasserstoff oder Bio-LNG füttern kann, ist zwar schnell und catchy erzählt, reißt aber keinen vom Hocker, wenn man hinter die Schlagzeile blickt.

Was bleibt, ist die Erkenntnis, dass Dinge sich tatsächlich radikal verändern müssen, wenn wir noch stärkere geopolitische Spannungen und eine noch drastischere Erderwärmung vermeiden wollen. Die Frage ist aber gar nicht so sehr, ob wir wollen. Wir müssen! Mit allen uns zur Verfügung stehenden Mitteln. Wenn wir das nicht tun, wird es am Ende nur Verlierer*innen geben.

Für Deutschland bedeutet es, dass sowohl Nord Stream 2 als auch die vorgesehenen LNG Terminals eine dämliche Verschwendung von kostbaren Finanzen und Energien darstellen, deren Umsetzung uns geradewegs in ein Klimaszenario (wahrscheinlich weit) über 2°C katapultieren würde. Es wäre also sowohl besonnen als auch klug die uns zur Verfügung stehenden Ressourcen wesentlich effizienter in den Findungsprozess wahrlicher Alternativen und Zukunftsperspektiven zu investieren.

Dat Janze aber zackig! Die Zeit drängt!

[Dieser Text wurde am 14.8.2020 aktualisiert.]