Von Dr. Matthias Kroll, Chief Economist, World Future Council*

Nach dem großen Bankencrash von 2008 erleben wir derzeit zum zweiten Mal, welche gewaltigen finanziellen Mittel in einer systemrelevanten Krise mobilisiert werden können. Der schnell machbare Einsatz hoher Geldsummen durch Zentralbanken und Regierungen wirft allerdings die Frage auf, wieso bei der ebenso systemrelevanten globalen Klimarettung seit Jahren um jede einzelne Milliarde gebettelt werden muss.

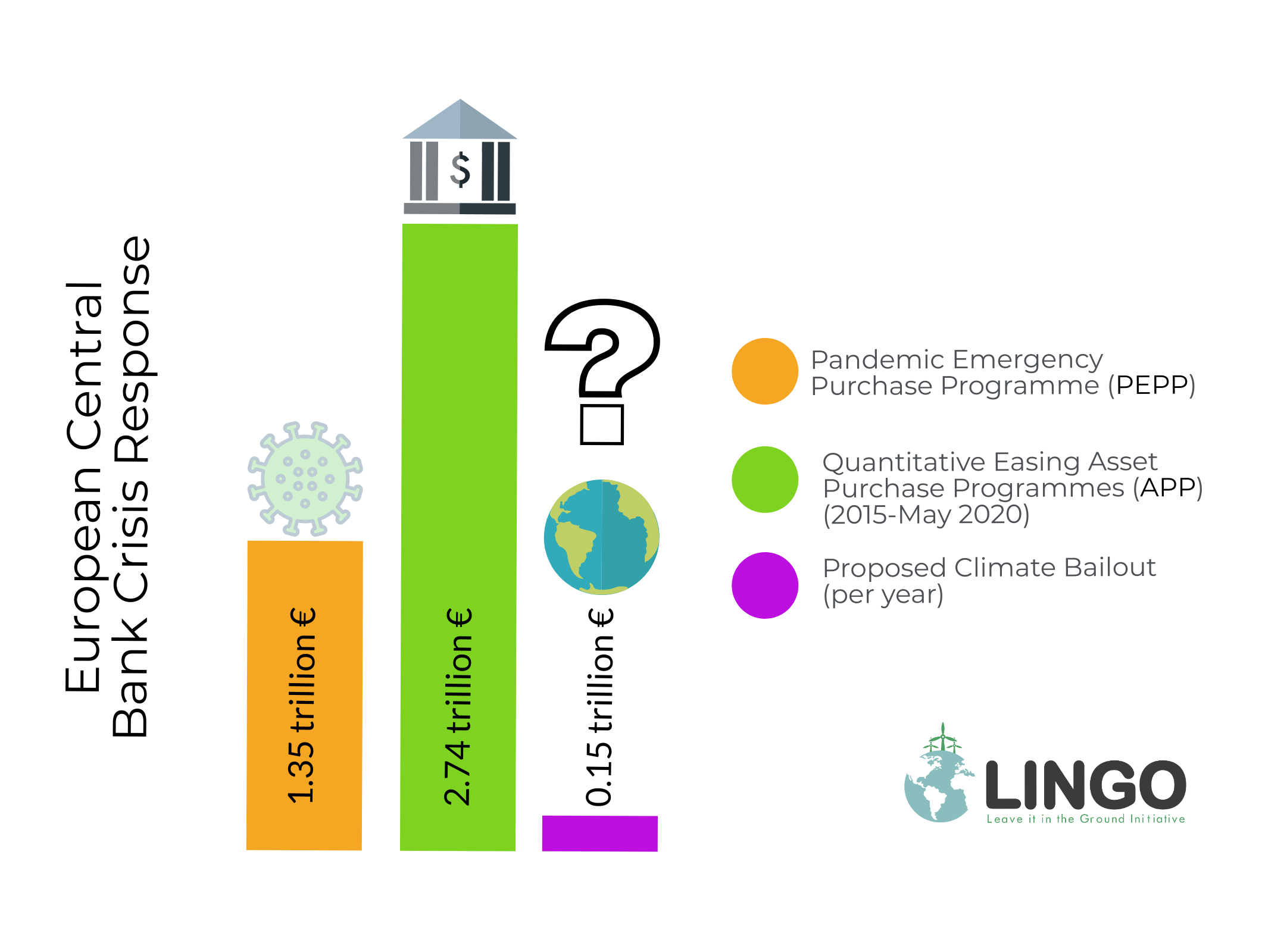

Dabei hat die Corona-Pandemie die Klimakrise nicht nur in der medialen Betrachtung in den Hintergrund gedrängt. Auch die zur Bewältigung der Krise bereitgestellten finanziellen Mittel übersteigen die zur Stabilisierung des Weltklimas bei 1,5°C notwendigen – aber nicht bewilligten – Gelder um ein Vielfaches. Allein die Europäische Zentralbank (EZB) hat ihr „Pandemic Emergency Purchase Program“ (PEPP) auf nun 1,35 Billionen (also 1350 Milliarden!) Euro aufgestockt. Angesichts der dramatischen Einbrüche vieler Branchen ist eine Intervention in dieser Größenordnung tatsächlich als unabdingbar einzuschätzen.

Der Preis zur Bewältigung der systemrelevanten Klimakrise erscheint dagegen fast als Schnäppchen: mit einem Bruchteil der zur Überwindung der Corona-Krise (oder der Bankenkrise von 2008) eingesetzten Gelder könnten die Zentralbanken Klimaschutzinvestitionen in einer Größenordnung ermöglichen, mit denen das 1,5°C Ziel doch noch einzuhalten ist. Dazu bräuchten die Zentralbanken noch nicht einmal zusätzliches Geld schaffen. Es würde ausreichen auslaufende Vermögenstitel aus früheren Kaufprogrammen durch neue Typen von „Green Climate Bonds“ zu ersetzen.

Der globale Ausbau von erneuerbaren Energien (EE) muss massiv beschleunigt werden

Wie dringend die massive Ausweitung der finanziellen Unterstützung von EE-Investitionen ist hat der im Juni 2020 erschienene UNEP-Report erneut deutlich gemacht. Trotz der Artikelschwemme über ‚sustainable‘ und ‚green finance‘ in Fachmedien, stagnieren seit 2011 die globalen EE-Investitionen bei rund 300 Mrd. Dollar pro Jahr. Dass die installierte Leistung in GW dennoch einen leichten, aber stetigen Anstieg verzeichnet, liegt nur daran, dass Wind- und Solartechnologie immer kostengünstiger hergestellt werden kann.

Selbst die Tatsache, dass erneuerbare Energien mittlerweile in weiten Bereichen günstiger Strom produzieren können als fossile Energieträger, hat immer noch nicht zu einem rapiden Anstieg der Ausbauzahlen geführt. Investoren setzen weiterhin auf schmutzige Energien, weil deren Kosten und Risiken seit Jahrzehnten bekannt sind und eine sichere Kalkulation ermöglichen – welche ein Projekt erst bankfähig macht. Investitionen in erneuerbare Energien gelten dagegen besonders in Ländern des globalen Südens immer noch als risikoreich und schwer zu kalkulieren.

Die fatale Stagnation des Ausbaus erneuerbarer Energien liegt nicht an einem Mangel an potentiellem ‚grünem‘ Kapital, sondern an einem eklatanten Mangel an bankfähigen EE-Investitionsprojekten. Das bedeutet auch, dass die oft geforderte Umleitung des Kapitals von fossilen auf erneuerbare Energien – aufgrund einer vermuteten Knappheit an Investitionskapital – am Kern des Problems vorbei geht.

Wie Zentralbanken Investitionen in erneuerbare Energien bankfähig machen können

Wenn ein Hauptgrund stagnierender Ausbauzahlen in einem nur schwer zu kalkulierenden Investitionsrisiko liegt, bieten sich als Lösung Bürgschaften an, an deren Ende die Zentralbanken stehen. Allein dies würde eine große Zahl von EE-Projekten auf einen Schlag zu einem sehr günstigen Zinssatz kalkulierbar und damit bankfähig machen. Wenn in bestimmten Ländern ein Investitionshemmnis darin besteht, dass die Elektrizität aus erneuerbarer Energie noch so teuer ist, dass sie mit dem Sustainable Development Goal (SDG) 7 (bezahlbare Energie für alle) kollidiert, können einmalige oder längerfristige Zuschüsse helfen.

Zwei neue Finanzierungsinstrumente

Wir brauchen also zwei neue Finanzierungswerkzeuge, die erstens in großem Maßstab Bürgschaften absichern können und zweitens nachhaltige Zuschüsse ermöglichen. Beide Lösungswege können grundsätzlich in sehr geringem Maße bereits heute von den internationalen Entwicklungsbanken angeboten werden. Um den Ausbau der Erneuerbaren in eine Größenordnung zu bringen, die mit den Pariser Klimazielen harmonisiert, brauchen die Entwicklungsbanken jedoch einen starken ökonomischen Partner an ihrer Seite: die Zentralbanken.

Die staatlichen Zentralbanken der industrialisierten Welt sind ohne Zweifel die mächtigsten ökonomischen Institutionen der Welt. Sie können in eigener Währung nie insolvent werden und sogar mit negativem Eigenkapital weiter existieren. Erfreulicherweise haben die meisten wichtigen Zentralbanken in den letzten Jahren (z.B. durch die Gründung des ‚Network for Greening the Financial System‘ (NGFS)) anerkannt, dass die Risiken der globalen Klimakrise auch massive Risiken für das Finanzsystem bedeuten und den Klimawandel daher zu einem Teil ihres Mandats erklärt. Ihre bisherigen Maßnahmen beliefen sich bisher aber lediglich darauf zu fordern, die Klimarisiken für verschiedene Unternehmen und Branchen transparenter zu machen, um Investoren mit den entsprechenden Informationen zu versorgen. Das so eine weiche Form des Eingreifens nicht ausreichen wird, um dem Klimanotstand wirksam entgegenzutreten, liegt auf der Hand.

Deutlich zielführender wäre es, wenn die Zentralbanken es den Entwicklungsbanken erlauben würden, fällig werdende Bürgschaften dauerhaft an sie weiter zu verkaufen. Das würde das Risiko für die Entwicklungsbanken minimieren und die Anzahl der EE-Projekte, die erst durch Bürgschaften ermöglicht werden können in die Höhe katapultieren. Ebenso könnten die Zentralbanken es den Entwicklungsbanken erlauben, „Green Climate Bonds“ mit so langen Laufzeiten an sie zu verkaufen, dass sie faktisch rückzahlungsfrei werden. Dann könnten die Entwicklungsbanken die erhaltenen Gelder als Zuschüsse (und nicht als Kredit) verwenden. Auch dies würde die Zahl der bankfähigen EE-Investitionsprojekte vervielfachen. Den Zentralbanken würde dadurch kein Verlust oder Risiko entstehen (auch nicht dem Steuerzahler), denn sie würden diese Green Climate Bonds mit eigenem geschaffenen Geld bezahlen und die Bonds einfach in den dauerhaften Teil ihrer Bilanz nehmen. Auch danach können sie weiter eine unabhängige Geldpolitik betreiben.

Eine 180-Grad-Wende für die CO2-basierte Industrie: aus fossil wird erneuerbar

Ebenso kann eine Zentralbank eine dringend benötigte Kehrtwende für die fossile Industrie ermöglichen indem sie den entsprechenden Unternehmen anbietet ihre zu „stranden“ drohenden Vermögenswerte, wie z.B. noch im Boden befindliches Öl oder Kohle das nicht mehr verbrannt werden darf, abzukaufen. Damit dies nicht zu einer unverdienten Belohnung wird, müssen sich die Unternehmen verpflichten, die erhaltenen Gelder in neue und zusätzliche erneuerbare Energien oder andere CO2-Emissionen einsparende Technik zu investieren. Dabei müssen sich die Unternehmen um die begrenzten Mittel der Aufkaufprogramme der Zentralbanken bewerben, und es kommen nur die Unternehmen zum Zuge, die pro Geldeinheit am meisten CO2-Einsparung anbieten (Kluge Finanzierungsmechanismen für eine schnelle Abschaltung der Kohlekraftwerke auf globaler Ebene und ihre Ersetzung durch erneuerbare Energien wird in einer folgenden Blog-Artikel in der Fossil-Endgame-Serie beschrieben.)

Die EZB allein kann der „Game Changer“ sein

Eine neue Studie des World Future Council zeigt, dass allein mit einem maßvollen „Climate Bailout Programm“ der EZB von jährlich 150 Mrd. die globalen CO2 Emissionen bis 2030 um insgesamt 37 Prozent reduzieren werden könnten. Das Programm müsste dafür nicht einmal neues Geld schaffen, sondern nur auslaufende Bonds aus früheren Kaufprogrammen durch neue Green Climate Bonds ersetzen (ein Aktiva-Tausch).

Sollten sich noch weitere Zentralbanken an einem “Climate Bailout” (Klimarettung per Zentralbank) beteiligen, wäre sogar eine Reduktion der Emissionen auf netto Null bis 2040 möglich.

Der jährliche Einsatz von 150 Mrd. Euro, den die EZB für die Bewältigung der globalen Klimakrise bereitstellen müsste, erscheint dabei geradezu als Schnäppchenpreis im Vergleich zu den 1.350 Mrd. Euro, die – vernünftigerweise und ohne relevante Gegenstimmen – jetzt für die Überwindung der Corona-Krise eingesetzt werden.

Wir brauchen endlich ein praktikables Finanzierungsinstrument für den Übergang in eine Welt mit 100 Prozent erneuerbaren Energien bis spätestens 2040. Die Zentralbanken als machtvollste ökonomische Instanz sollten hier ihrer Verantwortung gerecht werden und proaktiv vorangehen. Gleichzeitig muss von Seiten der Politik signalisiert werden, dass sie dieses Vorangehen gutheißen. Das Schwarze-Peter-Spiel zwischen Regierungen und Zentralbank muss aufhören. Lasst uns den Klimanotstand als das behandeln was er ist und das Klima genauso retten wie vorher die Banken und nun die von der Covid-19-Pandemie bedrohten Unternehmen!

*Das englische Original dieses Artikels erschien in der Fossil-Endgame-Serie der Leave it in the Ground Initiative (LINGO).